Adiantamento do 13° salário: o que é, como calcular e como pagar

O adiantamento do 13° salário é um direito do trabalhador e uma obrigação legal da empresa quando solicitado. Este artigo explica o que é, qual é a base legal, como calcular a primeira parcela corretamente, quais verbas compõem a base de cálculo e o passo a passo completo para o RH e o DP processarem o pagamento sem erros.

07/2026

Mundo RH

Adiantamento do 13º salário: o que é, como calcular e como pagar

O 13° salário é um dos direitos trabalhistas mais conhecidos no Brasil, mas o adiantamento da primeira parcela ainda gera dúvidas operacionais no RH e no DP, especialmente em relação ao cálculo, ao prazo e ao tratamento de casos específicos como admissões no ano, desligamentos e colaboradores com salário variável.

Este artigo cobre o tema de forma técnica e objetiva, com tudo que o profissional de RH e DP precisa saber para processar o adiantamento corretamente. Confira!

O que é o adiantamento do 13° salário

O 13° salário (também chamado de gratificação natalina) é um benefício assegurado pela Constituição Federal de 1988, no artigo 7°, inciso VIII, e regulamentado pela Lei nº 4.090/1962 e pelo Decreto nº 57.155/1965.

O pagamento pode ser feito em até duas parcelas:

1ª parcela (adiantamento): paga entre 1° de fevereiro e 30 de novembro do mesmo ano de competência;

2ª parcela: paga até o dia 20 de dezembro.

O adiantamento corresponde à primeira parcela do 13°, equivalente a 50% do salário bruto recebido pelo colaborador no mês anterior ao do pagamento (conforme o Art. 79 do Decreto nº 10.854/2021) ou, no caso de novos colaboradores admitidos no ano, 50% do valor proporcional acumulado até ali. Na prática de mercado, muitas empresas também utilizam como base 50% do salário atualizado do mês vigente.

O que compõe a base de cálculo do 13° salário

A base de cálculo do 13° salário inclui todas as verbas de natureza salarial habitual. É fundamental que o RH e o DP identifiquem corretamente o que entra e o que fica fora do cálculo.

Verbas que integram a base de cálculo:

Salário fixo mensal;

Horas extras habituais;

Adicional noturno habitual;

Comissões e gorjetas habituais;

Adicional de periculosidade e insalubridade;

Gratificações de natureza salarial;

Reflexos de DSR sobre variáveis.

Verbas que não integram a base de cálculo:

Ajuda de custo;

Diárias para viagem (quando não ultrapassam 50% do salário);

Vale-refeição e vale-alimentação (quando vinculados ao PAT);

Participação nos Lucros e Resultados (PLR)

Abonos de natureza indenizatória.

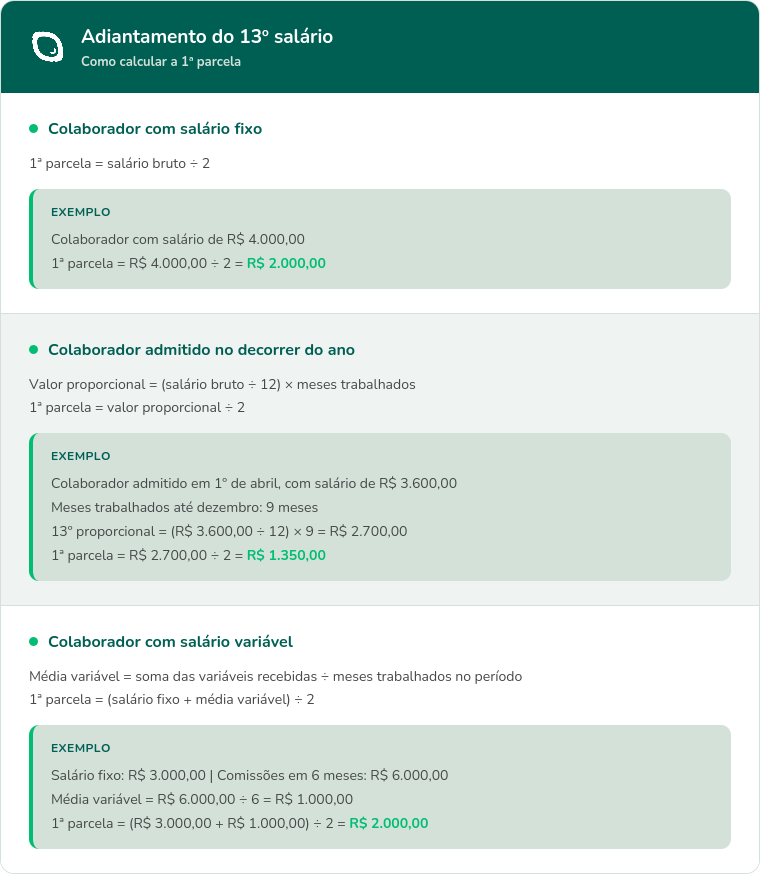

Como calcular a primeira parcela do 13°

Colaborador com salário fixo

Para o colaborador que trabalhou os 12 meses do ano, o cálculo da primeira parcela não tem desconto de INSS, nem de Imposto de Renda. Esses descontos são apurados na segunda parcela, sobre o valor integral do 13°.

Colaborador admitido no decorrer do ano

O 13° é proporcional aos meses trabalhados no ano. A contagem considera fração igual ou superior a 15 dias como mês integral.

Colaborador com salário variável

Para colaboradores com remuneração variável (comissões, por exemplo), a primeira parcela é calculada com base na média das remunerações variáveis recebidas nos meses trabalhados até o mês do pagamento do adiantamento.

Na segunda parcela, o cálculo é refeito com a média do ano completo, e eventual diferença é acertada.

Colaborador em período de aviso prévio

O colaborador em aviso prévio trabalhado tem direito ao 13° proporcional. No caso de aviso prévio indenizado, o período também é contado para fins de proporcionalidade.

Tabela de cálculo do 13º salário

Passo a passo para processar o adiantamento do 13°

1. Defina a data de pagamento

A empresa deve definir o mês em que realizará o adiantamento. Então, comunique aos colaboradores com antecedência.

2. Levante a folha de colaboradores elegíveis

Identifique todos os colaboradores ativos na data do pagamento e verifique caso a caso conforme a legislação vigente, como colaboradores em período de experiência que ainda não completaram o primeiro mês, colaboradores com contrato suspenso ou afastados por determinadas razões podem ter regras específicas.

3. Calcule a base de cálculo de cada colaborador

Para cada colaborador, some todas as verbas salariais habituais que integram a base de cálculo do 13°. Atenção especial para colaboradores com variáveis, adicionais e benefícios de natureza salarial.

4. Aplique a proporcionalidade para admissões no ano

Para colaboradores admitidos após janeiro, calcule o número de meses trabalhados e aplique a proporcionalidade antes de dividir por dois.

5. Calcule o valor bruto da 1ª parcela

Divida a base de cálculo por dois. O resultado é o valor bruto da primeira parcela, sem incidência de INSS ou IR.

6. Verifique se há pensão alimentícia ou outros descontos judiciais

Ordens judiciais de desconto de pensão alimentícia incidem sobre o 13°. Verifique se algum colaborador tem ordem judicial em vigor e aplique o percentual determinado.

7. Processe na folha de pagamento

Lance o adiantamento do 13° na folha do mês de pagamento como rubrica específica, separada do salário mensal. Gere os arquivos para SEFIP/eSocial conforme a competência.

8. Registre no eSocial

O pagamento do adiantamento do 13° deve ser informado no eSocial por meio do evento S-1200 (Remuneração do Trabalhador) na competência do pagamento.

9. Emita o contracheque e comunique o colaborador

Emita o recibo de pagamento com o detalhamento do adiantamento e comunique o time sobre a data de crédito.

Tratamento do INSS e IR no 13°

Na primeira parcela: Não há incidência de INSS nem de Imposto de Renda. O adiantamento é pago integralmente sem descontos previdenciários ou tributários.

Na segunda parcela: O cálculo de INSS e IR é feito sobre o valor total do 13° (não só sobre a segunda parcela), com as alíquotas vigentes na tabela progressiva. O valor já pago na primeira parcela é deduzido, e apenas a diferença é creditada ao colaborador.

Importante: o 13° salário tem cálculo de IR separado da folha mensal. Ou seja, a base de cálculo do IR do 13° não é somada ao salário do mês de dezembro para fins de tributação.

Adiantamento do 13° nas férias

A empresa não é obrigada a pagar o adiantamento espontaneamente de forma individual, mas deve pagar quando o colaborador solicitar junto ao seu período de férias, desde que o requerimento por escrito seja feito pelo funcionário durante o mês de janeiro do respectivo ano, conforme determina o art. 2°, § 2° da Lei nº 4.090/1962.

Caso o pedido seja feito fora de janeiro, o pagamento vira uma escolha da empresa. Muitas organizações, no entanto, adotam como política interna pagar o adiantamento de forma geral a todos os colaboradores em um mês específico, geralmente entre junho e julho.

Casos especiais que merecem atenção

Desligamento sem justa causa antes do pagamento do adiantamento: O colaborador tem direito ao 13° proporcional aos meses trabalhados, calculado sobre o saldo total, não sobre o adiantamento separadamente.

Desligamento por justa causa: O colaborador não tem direito ao 13° proporcional em caso de demissão por justa causa.

Afastamento por auxílio-doença ou acidente de trabalho: A partir do 16º dia de afastamento, o contrato de trabalho fica suspenso – a empresa só pagará os avos proporcionais aos meses em que o colaborador trabalhou pelo menos 15 dias antes do afastamento ou após o seu retorno.

Colaboradores com múltiplos vínculos: Cada empregador calcula e paga o 13° de forma independente, com base no salário do respectivo vínculo.

Quando o adiantamento deve ser pago

O prazo legal para pagamento da primeira parcela vai de 1° de fevereiro a 30 de novembro. Fora desse prazo, o pagamento é considerado irregular.

A data exata dentro desse período é definida pela empresa, seja por política interna, seja por convenção coletiva da categoria, que pode estabelecer datas específicas. Sempre verifique o que prevê o acordo coletivo vigente antes de definir o calendário.

Conclusão

O adiantamento do 13° é uma obrigação trabalhista que exige atenção do RH e do DP em três frentes: prazo, cálculo correto da base e tratamento adequado dos casos especiais. Erros nessa etapa criam diferenças que precisam ser corrigidas na segunda parcela.

O domínio desse processo começa pela compreensão clara do que compõe a base de cálculo, pela aplicação correta da proporcionalidade e pelo registro preciso no eSocial. Com essas bases bem estruturadas, o adiantamento deixa de ser uma fonte de retrabalho e passa a ser uma rotina simples e segura.

FAQ

A empresa é obrigada a pagar o adiantamento do 13° para todos os colaboradores?

Não de forma espontânea. A obrigação legal existe quando o colaborador solicita o adiantamento durante o período de férias, com pelo menos 30 dias de antecedência. Muitas empresas, no entanto, adotam como política pagar o adiantamento a todos em um mês específico.

Qual é o prazo legal para pagamento do adiantamento do 13°?

Entre 1° de fevereiro e 30 de novembro do mesmo ano de competência. O não cumprimento do prazo sujeita a empresa a multa administrativa.

Incide INSS e IR na primeira parcela do 13°?

Não. A primeira parcela é paga sem desconto de INSS ou Imposto de Renda. Esses encargos são calculados e descontados na segunda parcela, sobre o valor integral do 13°.

Como fica o 13° de colaboradores com salário variável?

A base de cálculo inclui a média das variáveis recebidas nos meses trabalhados até o pagamento do adiantamento. Na segunda parcela, o cálculo é refeito com a média do ano completo e a diferença é acertada.

O colaborador demitido por justa causa tem direito ao 13° proporcional?

Não. O 13° proporcional não é devido em casos de demissão por justa causa — diferente da demissão sem justa causa, onde o pagamento é obrigatório.

Como registrar o adiantamento do 13° no eSocial?

Por meio do evento S-1200 (Remuneração do Trabalhador), informado na competência do mês em que o adiantamento foi pago.

A Alymente é a pioneira de multibenefícios!

Desde 2017, acreditamos que benefícios devem ser fáceis de usar, flexíveis e feitos para a realidade de cada colaborador e empresa.

Com mais de 9 categorias em um único cartão personalizável, a Alymente também conta com soluções para gestão de despesas e frotas, conectando tecnologia, autonomia e experiência em uma plataforma completa.

O Ministério do Trabalho e Emprego lançou a nova plataforma do PAT em cumprimento ao Decreto n. 12.712/25. Este artigo explica quem precisa atualizar, o cronograma de acesso por perfil e o passo a passo completo para fazer o cadastro no novo sistema.

A Lei nº 15.371/2026 representa a maior transformação histórica da licença paternidade no Brasil: criou o salário-paternidade como benefício previdenciário, ampliou o direito para MEIs, autônomos e segurados especiais, estabeleceu um cronograma gradual de até 20 dias e trouxe novas garantias como estabilidade no emprego. Este artigo explica o que mudou, como funciona a transição e o que o RH e o DP precisam fazer para garantir a conformidade.

Guia prático com critérios fundamentais para escolher uma plataforma de benefícios corporativos e um checklist completo para comparar as opções disponíveis no mercado com foco em flexibilidade, integração, conformidade legal e experiência do colaborador.

.png)

.png)

.png)

.png)

.png)